STF valida CIDE-Royalties ampla e garante verba à ciência e tecnologia

Por maioria, Corte fixou que arrecadação deve ser integralmente aplicada no setor de ciência e tecnologia.

Da Redação

quarta-feira, 13 de agosto de 2025

Atualizado às 17:52

Nesta quarta-feira, 13, o STF declarou constitucional a cobrança da CIDE - Contribuição de Intervenção no Domínio Econômico sobre remessas ao exterior, fixando que a arrecadação deve ser integralmente destinada à área de ciência e tecnologia.

Por maioria, a Corte seguiu a divergência aberta pelo ministro Flávio Dino, que reconheceu a validade do tributo mesmo quando a operação não está diretamente vinculada à importação ou exploração de tecnologia estrangeira.

Ou seja, a incidência da CIDE alcança também outras remessas ao exterior previstas em lei, mas o produto da arrecadação, por determinação legal, deve ser obrigatoriamente destinado ao financiamento de programas de inovação, pesquisa e desenvolvimento tecnológico.

Esse entendimento foi seguido pelos ministros Cristiano Zanin, Alexandre de Moraes, Gilmar Mendes, Edson Fachin e Luís Roberto Barroso.

Em sentido diverso, o relator, ministro Luiz Fux, votou pela constitucionalidade da CIDE, mas com aplicação limitada às remessas associadas à exploração de tecnologia estrangeira. A posição foi acompanhada pela ministra Cármen Lúcia e pelos ministros André Mendonça e Dias Toffoli.

Ao final, foi proclamada a seguinte tese:

"I. É constitucional a contribuição de intervenção no domínio econômico, CIDE, destinada a financiar o programa de estímulo à interação universidade-empresa para o apoio à inovação, instituída e disciplinada pela lei 10.168/00, com as alterações empreendidas pelas leis 10.332/01 e 11.452/07.

II. A arrecadação da CIDE, instituída pela lei 10.168/00, com as alterações empreendidas, deve ser integralmente aplicada na área de atuação ciência e tecnologia nos termos da lei."

Veja o placar:

No caso concreto, foi negado o provimento ao recurso, pois a empresa recorrente contestava a cobrança do tributo. Este, como visto, foi considerado constitucional pelo STF.

Veja a proclamação da tese:

Caso

O recurso foi interposto pela Scania Latin America Ltda., que contestou acórdão do TRF da 3ª região que manteve a cobrança da CIDE sobre valores remetidos ao exterior em razão de contrato de cost sharing firmado com a matriz sueca, Scania AB, com finalidade de pesquisa e desenvolvimento.

A empresa alegou violação ao princípio da isonomia, sustentando que as isenções previstas na legislação tributária criam distinções injustificadas entre contribuintes em situação equivalente.

Para o TRF, contudo, o contrato envolvia transferência de tecnologia, atraindo a incidência da contribuição conforme o ordenamento vigente, sem afronta à isonomia.

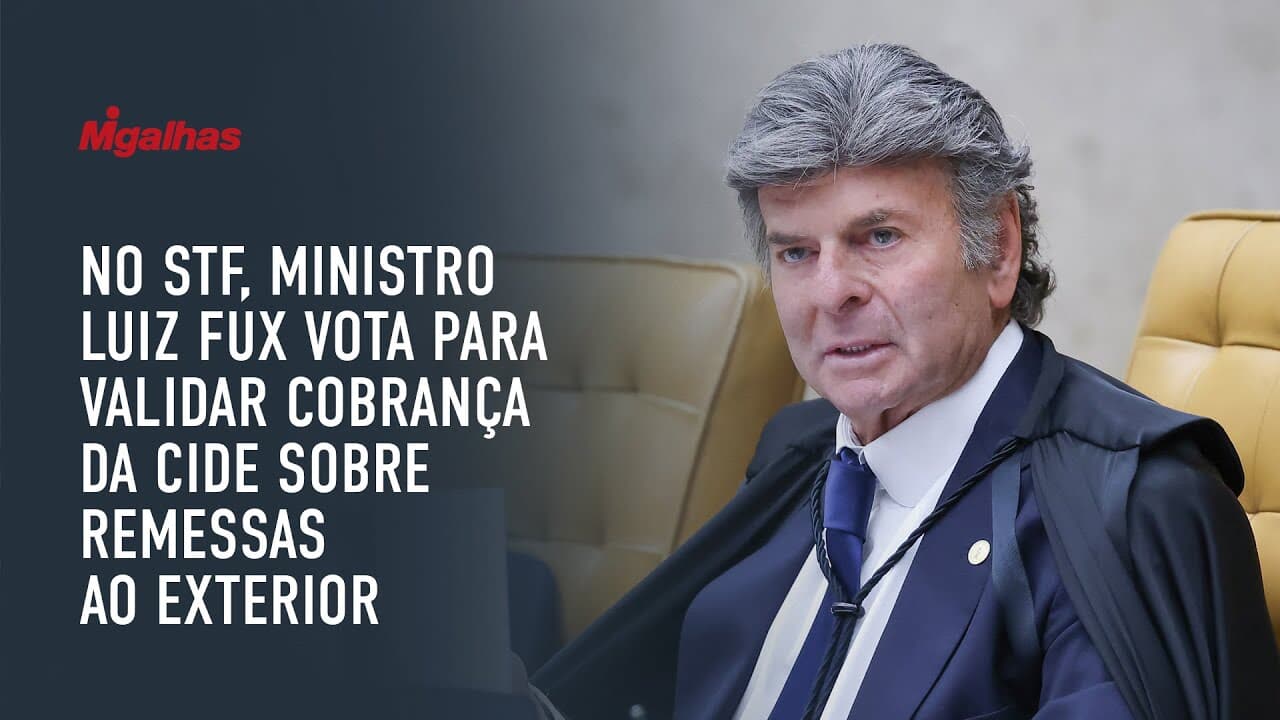

Voto do relator

Ministro Luiz Fux reconheceu a constitucionalidade da CIDE sobre remessas ao exterior, por entender que a contribuição, prevista no art. 149 da CF, cumpre função legítima de financiar programas de inovação tecnológica via FNDCT.

Ressaltou que sua incidência sobre tecnologia estrangeira é compatível com a meta de fomentar o desenvolvimento nacional, mas defendeu interpretação restritiva: só deve alcançar contratos ligados à exploração de tecnologia, vedando a ampliação para serviços sem vínculo com inovação, como advocacia ou assistência administrativa.

Propôs a fixação de tese de repercussão geral delimitando o campo material da contribuição e sugeriu a modulação dos efeitos da decisão a partir da publicação da ata de julgamento, ressalvadas ações e créditos pendentes.

"I. É constitucional a contribuição de intervenção no domínio econômico, CIDE, destinada a financiar o programa de estímulo à interação universidade-empresa para o apoio à inovação, instituída e disciplinada pela lei 10.168/00, com as alterações empreendidas pelas leis 10.332/01 e 11.452/07, incidentes sobre as remessas financeiras ao exterior em remuneração de contratos que envolvem exploração de tecnologia com ou sem transferência dessa.

II. Não se inserem no campo material da contribuição as remessas de valores a título diverso da remuneração pela exploração de tecnologia estrangeira, tais quais as correspondentes à remuneração de direitos autorais, incluída a exploração de softwares sem transferência de tecnologia e de serviços que não envolvem exploração de tecnologia e não subjazem contratos inseridos no âmbito da incidência do tributo."

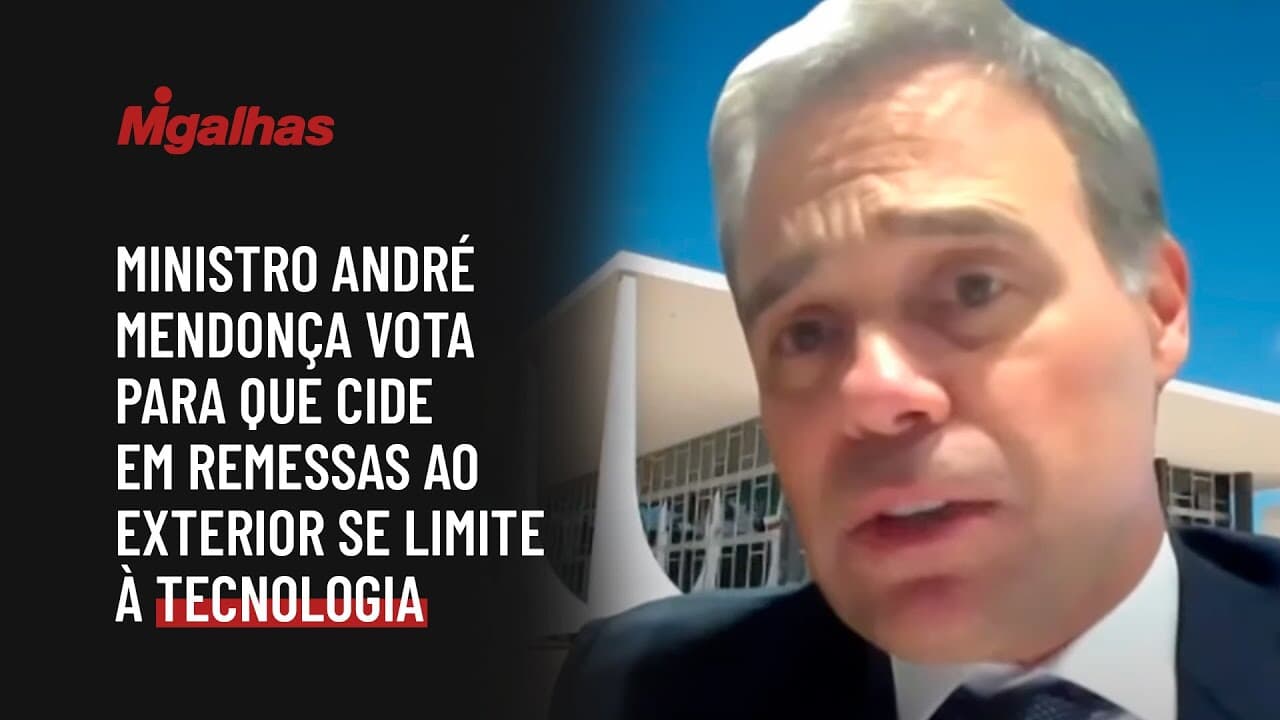

Acompanhando o relator - I

Ministro André Mendonça votou com o relator, ministro Luiz Fux, para reconhecer a constitucionalidade da CIDE incidente sobre remessas ao exterior, mas de forma restrita às hipóteses expressamente previstas na legislação, especialmente aquelas ligadas à exploração de tecnologia estrangeira.

S. Exa. reforçou que a lei 10.168/00 vincula arrecadação e inovação tecnológica, e que a hipótese de incidência deve seguir estritamente a previsão legal, excluindo serviços administrativos ou honorários advocatícios.

Sugeriu incluir na tese que os recursos arrecadados devem obrigatoriamente ser destinados ao FNDCT.

Acompanhando o relator - II

Ministro Dias Toffoli acompanhou o relator para reconhecer a constitucionalidade da contribuição, mas com restrição quanto ao seu alcance, defendendo que a incidência se limite a remessas vinculadas à exploração de tecnologia estrangeira.

Toffoli ressaltou que, conforme o art. 149 da CF, as contribuições de intervenção no domínio econômico devem observar o requisito da referibilidade indireta, ou seja, a pertinência, ainda que não direta, entre a finalidade da contribuição e as atividades ou interesses dos contribuintes eleitos pelo legislador. Essa vinculação, segundo o ministro, diferencia as CIDEs de impostos com destinação específica, que, em regra, são vedados pela CF.

Com base na jurisprudência do STF, Toffoli observou que o legislador não é livre para escolher qualquer contribuinte, devendo eleger apenas pessoas físicas ou jurídicas que tenham relação, ainda que indireta, com a intervenção estatal financiada pelo tributo.

Para S. Exa, a ampliação promovida pela lei 10.332/01, que passou a incluir na base de cálculo valores remetidos ao exterior por serviços técnicos e assistência administrativa sem claro conteúdo tecnológico, bem como royalties de qualquer natureza, extrapolou os limites da referibilidade exigida.

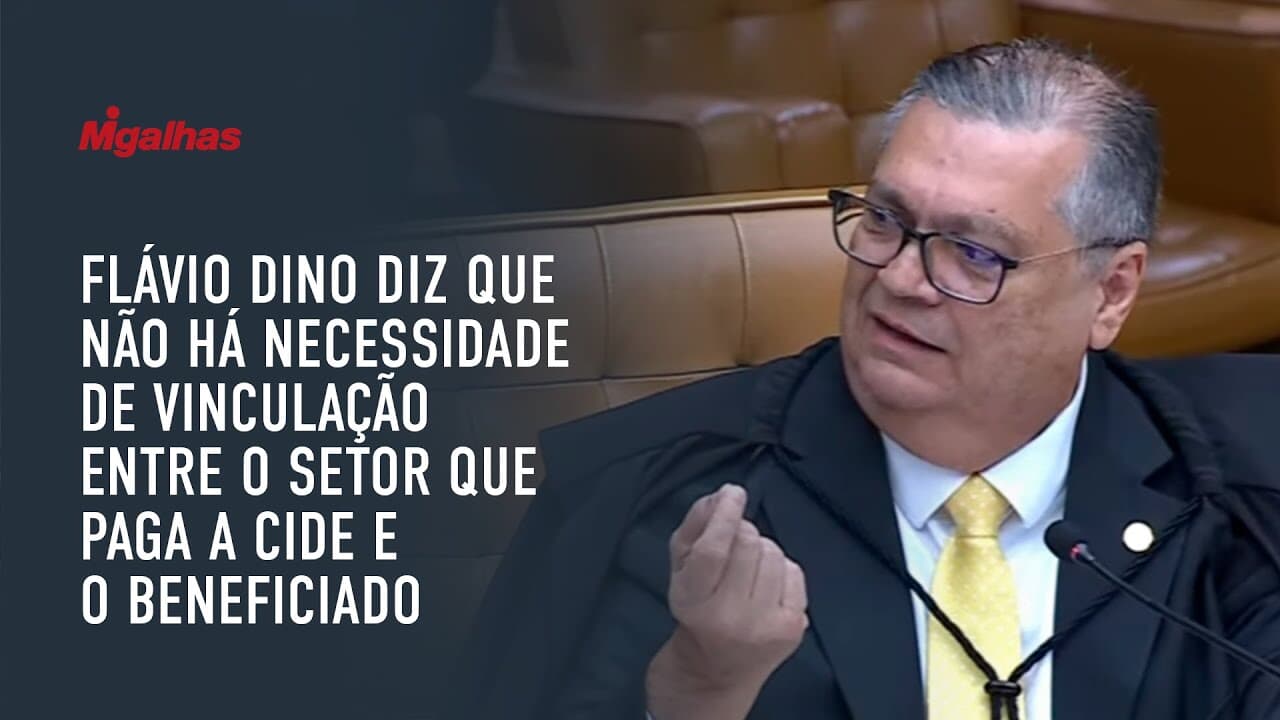

Divergência

Ministro Flávio Dino abriu divergência, defendendo interpretação mais ampla, dispensando referibilidade direta entre contribuinte e beneficiário e sustentando que basta a vinculação a políticas públicas de ciência e tecnologia.

S. Exa. foi acompanhado pelo ministro Cristiano Zanin, segundo o qual, a CIDE sempre abrangeu licenciamento de software e outras formas de aquisição de conhecimento tecnológico, citando precedentes do STF que afastam a exigência de benefício direto.

Ministro Alexandre de Moraes também seguiu a divergência, destacando que a lei 10.332/01 ampliou legitimamente a base da CIDE para incluir, além de transferência e licenciamento de tecnologia, serviços técnicos, assistência administrativa e pagamento de royalties em geral, inclusive relativos a direitos autorais e softwares. Para S. Exa., a CF não exige que o contribuinte seja beneficiário direto da arrecadação.

Acompanhando a divergência - I

Ao votar, ministro Edson Fachin afirmou que não há desvio de finalidade na aplicação dos recursos da CIDE e que a contribuição é constitucional, seguindo integralmente a divergência aberta no julgamento.

O ministro destacou que a interpretação do art. 149 da CF, aliada à jurisprudência do STF, afasta a necessidade de vinculação direta entre o contribuinte e o benefício gerado pela arrecadação.

Citou precedentes, como o RE 581.375, relatado pelo ministro Celso de Mello (já aposentado), e o RE 449.233, do ministro Ricardo Lewandowski (atualmente aposentado), que consolidam o entendimento de que a destinação dos recursos não precisa guardar relação imediata com o grupo onerado.

Ressaltou ainda a dimensão teleológica da contribuição, voltada ao desenvolvimento científico, pesquisa e capacitação, prevista no art. 219 da CF, associando-a ao fortalecimento da autonomia tecnológica nacional.

Para Fachin, esse objetivo comum permeia todos os votos proferidos, mesmo diante de divergências pontuais. Assim, negou provimento ao recurso extraordinário e aderiu integralmente às teses apresentadas na divergência.

Acompanhando a divergência - II

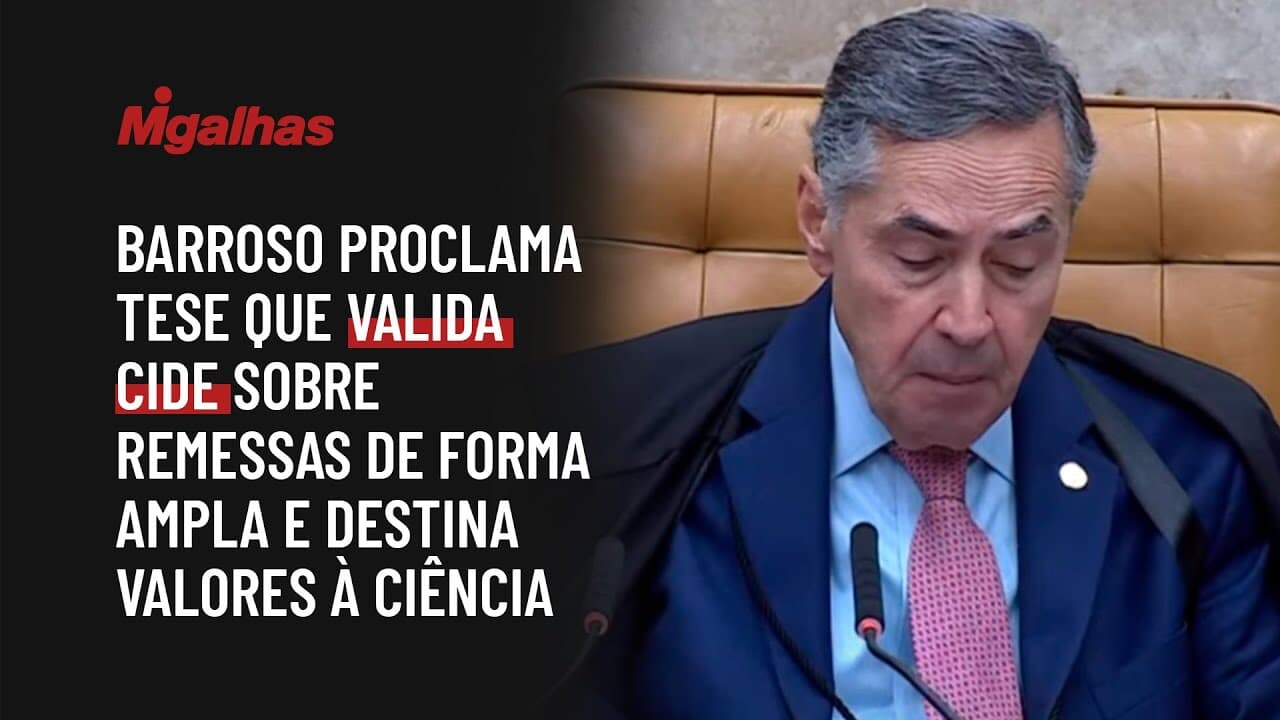

Ministro Luís Roberto Barroso acompanhou a divergência aberta por Dino para reconhecer a constitucionalidade da contribuição sem restringir sua incidência a hipóteses ligadas exclusivamente à transferência de tecnologia.

Barroso analisou a evolução legislativa do art. 2º da lei 10.168/00 e o § 2º, introduzido pela lei 10.332/01, que ampliou o rol de contribuintes para incluir contratos de serviços técnicos, assistência administrativa e royalties a qualquer título pagos ao exterior.

Embora reconhecesse que o texto original tinha um alcance mais limitado, o ministro aplicou a regra de direito intertemporal segundo a qual norma posterior prevalece sobre anterior naquilo que for incompatível, afastando, assim, a ideia de inconstitucionalidade do § 2º.

Para Barroso, a referibilidade prevista no art. 149 da CF deve ser analisada sob a ótica do destino dos recursos arrecadados, e não da base material de incidência. S. Exa. destacou que a CIDE financia programas de estímulo à interação universidade-empresa e de incentivo à inovação tecnológica, área que, em sua visão, é a que mais demanda investimentos no país diante da centralidade da economia do conhecimento.

O ministro argumentou que reduzir o alcance da norma, sem afronta direta à CF, implicaria limitar desnecessariamente os recursos destinados à pesquisa científica e tecnológica, contrariando os artigos constitucionais que orientam a atuação estatal nesse campo.

Ressaltou ainda que, no cenário atual, as empresas mais valiosas do mundo são de tecnologia ou dados, e que o Brasil precisa se inserir de forma competitiva nesse setor.

Acompanhando parcialmente a divergência

Ao votar, ministro Nunes Marques ressaltou que a ampliação do escopo de incidência promovida pela lei 10.332/01 manteve a finalidade original de incentivo à ciência e tecnologia, não sendo exigida, pela CF, relação direta entre contribuinte e benefício da arrecadação.

Ainda assim, defendeu que deve haver "correlação mínima de razoabilidade" entre a categoria econômica atingida e as atividades fomentadas.

Nunes Marques acompanhou parcialmente o voto do ministro Flávio Dino, para reconhecer a constitucionalidade da norma, mas propôs a exclusão dos direitos autorais do campo de incidência do § 2º do art. 2º da lei 10.168/00.

Para S. Exa., esses rendimentos não se equiparam à exploração de tecnologia e não são mencionados no decreto que regulamenta a contribuição, o que evidencia a intenção de afastá-los da tributação.

O ministro também salientou que a destinação vinculada dos recursos ao Fundo Nacional de Desenvolvimento Científico e Tecnológico, com percentual destinado às regiões Norte, Nordeste e Centro-Oeste, concretiza objetivos constitucionais como a redução de desigualdades regionais e sociais. Eventual desvio de finalidade, frisou, deve ser apurado pelas instâncias competentes, não cabendo ao controle abstrato de constitucionalidade.

Ao final, sugeriu ajustes na tese para evidenciar a indispensável referibilidade entre o tributo e a atividade fomentada, mantendo a incidência da CIDE sobre operações tecnológicas, mas afastando a cobrança sobre direitos autorais.

Veja trecho do voto:

- Processo: RE 928.943